正规炒股杠杆操作 澜起科技: 6月4日接受机构调研, Polymer Capital、新华资产管理股份有限公司等多家机构参与

- 2024-09-10 22:32

- 120

证券之星消息,2024年6月7日澜起科技(688008)发布公告称公司于2024年6月4日接受机构调研正规炒股杠杆操作,PolymerCapital、新华资产管理股份有限公司、华商基金管理有限公司、国信证券股份有限公司、广发证券股份有限公司、国盛证券有限责任公司参与。

具体内容如下:

问:在近期Computex展会上,某主流CPU厂商宣布其首款支持MCRDIMM的服务器CPU将于今年第三季度发布,请MCRDIMM会用到公司的MRCD/MDB芯片吗?相关CPU平台即将发布,对公司二季度MRCD/MDB芯片出货有什么影响?

答:复MRDIMM是一种用于服务器的新型高带宽内存模组(部分CPU厂家支持的第一代产品也被称为MCRDIMM),该内存模组将标配“一颗MRCD+10颗MDB芯片”,支持速率可达8800MT/S。

今年第一季度,公司的MRCD/MDB芯片单季度销售收入首次超过人民币2,000万元。由于支持高带宽内存模组的主流服务器CPU平台暂未上市,因此搭配MRCD/MDB芯片的高带宽内存模组目前还处于云计算/互联网厂商规模试用阶段,尚未开始在下游规模应用。MRCD/MDB芯片第一季度的收入仅反映了下游试用阶段的需求,目前该业务保持良好成长态势。

随着相关主流服务器CPU平台在今年第三季度发布,MCRDIMM将开始在下游规模应用,从而带动MRCD/MDB芯片需求的增长。由于一根MCRDIMM标配一颗MRCD及10颗MDB芯片,因此公司在该高带宽内存模组上可提供的芯片价值量较传统RDIMM显著增加,随着MCRDIMM渗透率提升,MRCD/MBD芯片将为公司带来新的成长空间。

问:MCRDIMM主要应用于什么场景?将来会在AI服务器大量使用吗?

答:复根据某主流CPU厂商公开资料,其支持MCRDIMM的服务器CPU平台在I推理以及高性能计算领域的表现有两倍及以上的性能提升。

在人工智能时代,对服务器系统主内存的选择将愈加需要兼顾带宽和容量,由于MRDIMM/MCRDIMM同时具有高带宽和大容量的优势,因此,公司认为该种高带宽内存模组将在人工智能时代发挥重要作用,有望成为I服务器系统主内存的优选方案,从而大幅提升MRCD/MDB的潜在需求。

问:DDR5目前迭代进度如何?近期发布的SierraForest系列服务器CPU是否支持DDR5第三子代内存接口芯片?公司在DDR5第三子代产品的行业地位如何?

答:复DDR5已于去年开启子代迭代,随着DDR5在下游持续渗透,今年公司的DDR5第二子代及第三子代RCD芯片出货量较上年将显著增加,其中DDR5第二子代RCD芯片出货量预计在今年上半年超过第一子代产品。

SierraForest系列服务器CPU支持DDR5-6400RDIMM内存模组,对应DDR5第三子代内存接口芯片。澜起于2023年10月在业界率先试产DDR5第三子代RCD芯片,研发进度行业领先。随着支持DDR5-6400RDIMM内存模组的服务器CPU平台上市,公司的DDR5第三子代RCD芯片将从今年下半年开始规模出货。

DDR5子代持续迭代有助于相关产品维系平均销售价格及毛利率。

问:公司的PCIeRetimer芯片会延续一季度良好的出货势头吗?

答:复受益于I服务器需求的快速增长,公司的PCIeRetimer芯片在今年第一季度出货量约为15万颗,超过该产品2023年全年出货量的1.5倍。

公司的PCIeRetimer芯片正在获得越来越多客户及下游用户的认可,并持续导入下游用户的I服务器采购新项目,目前公司在手订单稳定增长,成长态势良好。

问:PCIeRetimer芯片未来的市场空间怎么样,具体介绍下公司的PCIeRetimer芯片目前的市场拓展情况?

答:复PCIe协议传输速率的持续翻倍使得Retimer芯片的需求呈“刚性化”趋势,同时,受益于I服务器需求的快速增长,预计PCIe5.0Retimer芯片的市场规模较PCIe4.0Retimer芯片有大幅提升。

关于国内市场,从目前行业反馈的信息来看,由于单个GPU算力受限等因素,部署相同算力的I服务器集群,需要配置更多的GPU或I芯片,因此需要更多的PCIeRetimer芯片。在国内云计算/互联网厂商新采购的I服务器项目中,基于产品性能和本土服务支持的优势,澜起的PCIeRetimer芯片更受客户青睐。同时,澜起也已成功导入境外主流云计算/互联网厂商的I服务器采购项目,随着新项目陆续推进,公司的PCIeRetimer芯片业务呈现良好成长态势。

受益于PCIe5.0生态渗透、I服务器需求增加及市场份额提升三重因素,该产品将在未来几年为公司贡献新的业绩增长点。

问:近期各大厂商频频推出AIPC相关产品,有消息称支持DDR5-6400的新一代桌面级CPU将于今年下半年发布,这对公司CKD芯片的销售会有什么影响。

答:复公司于今年4月在业界率先试产CKD芯片,该产品已从今年第二季度开始规模出货,目前主要是下游内存模组厂商的备货需求,预计随着客户端支持DDR5-6400内存模组的CPU平台上市,CKD芯片将逐步上量。公司在该领域研发领先,产品具有较强竞争力。

问:请新型内存模组CAMM对公司产品可能的影响?

答:复据公开信息,CMM(compressionattachedmemorymodule,压缩附加内存模组),是一种新型的内存模组,目前主要规划用于笔记本电脑,该新型内存模组对相关芯片的影响如下

第一,现有笔记本电脑的内存主要有两种形式一种是SODIMM内存模组,DDR5SODIMM需要一颗SPD芯片和一颗PMIC芯片;一种是直焊式LPDDR,其直接焊接在主板上,不需要SPD芯片和PMIC芯片。CMM是模组形式,需要搭配一颗SPD芯片和一颗PMIC芯片,如果未来CMM广泛用于笔记本电脑,将增加对SPD芯片和PMIC芯片的需求。

第二,CMM按照存储介质分为两种一种使用DDR5DRM,另一种使用LPDDR5。其中针对使用DDR5DRM的CMM,当数据速率达到6400MT/S及以上时,也可能会需要CKD芯片,将增加对CKD芯片的市场需求。

问:怎么看待公司互连类芯片产品线未来的毛利率趋势?

答:复随着公司可销售的互连类芯片产品越来越多,互连类芯片产品线毛利率更多体现了多款产品的综合毛利率水平,与公司当期销售的产品结构相关。根据毛利率水平,相关产品分两大类1、相比互连类芯片产品线毛利率,DDR5内存接口芯片及高性能运力芯片新产品(MRCD/MDB、PCIeRetimer、CKD、MXC)的毛利率水平更高;2、DDR4内存接口芯片已进入产品生命周期后期,部分内存模组配套芯片是公司与合作伙伴合作研发的,需要分享一定的产品毛利,因此相关产品毛利率相对较低。

随着DDR5渗透率持续提升及高性能运力芯片新产品规模出货带来的收入占比提升,互连类芯片产品线毛利率水平未来有望保持在较高水平。

问:公司未来研发费用和研发费用占营收比例的趋势如何?

答:复随着公司业务的发展,公司研发费用将保持合理增长。每个研发项目的特点、技术储备和所处研发阶段都会有一定的差异,公司会结合不同研发项目需要来安排相应的研发投入。未来几年,随着DDR5进一步渗透以及公司多款新产品逐步上量,公司营收规模逐步扩大,预计公司研发费用增速将低于营收增速,研发费用占营收的比例有望逐步降低。

澜起科技(688008)主营业务:云计算和人工智能领域提供以芯片为基础的解决方案。

澜起科技2024年一季报显示,公司主营收入7.37亿元,同比上升75.74%;归母净利润2.23亿元,同比上升1032.86%;扣非净利润2.2亿元,同比上升74117.63%;负债率4.6%,投资收益1212.55万元,财务费用-5398.43万元,毛利率57.7%。

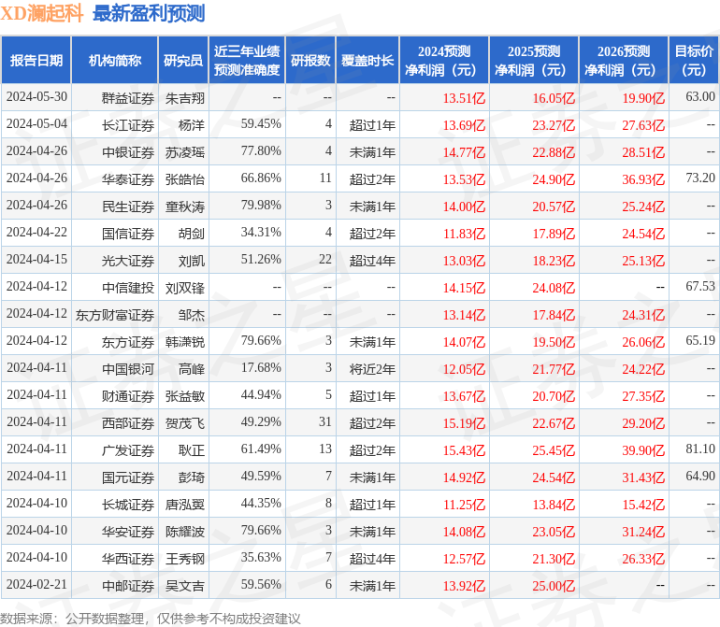

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为69.27。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3.83亿正规炒股杠杆操作,融资余额增加;融券净流出4228.54万,融券余额减少。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。